認識七大工業國家公共電視數位化策略--德國與義大利篇

|

||

| 認識七大工業國家公共電視數位化策略--德國與義大利篇 |

|

G7就是「全球七大工業國」,對於台灣來說,這個名詞必然不陌生。七大國就是美國、英國、加拿大、德國、法國、義大利、日本;而除了美國以外,都有舉世聞名的公共電視文化櫥窗與旗艦產業。曾幾何時,七大國的年度聚會,所關注的焦點不再單是武器競賽、核武裁減、冷戰對抗、外交結盟、生產與失業率等議題,取而代之的是資訊科技、知識經濟、文化素養等議題,這當從1995年2月談起。 當年七大國部會首長與傳播企業集團領袖齊聚一堂,受到網際網路剛起步的炫風影響,正式以建立無障礙之「資訊高速公路」為議題,交換意見並簽署一項八點的中心原則草案。七國當年面對資訊網路革命狂潮的侵襲,各有不同的盤算,簡單來說分成以下數種情懷:

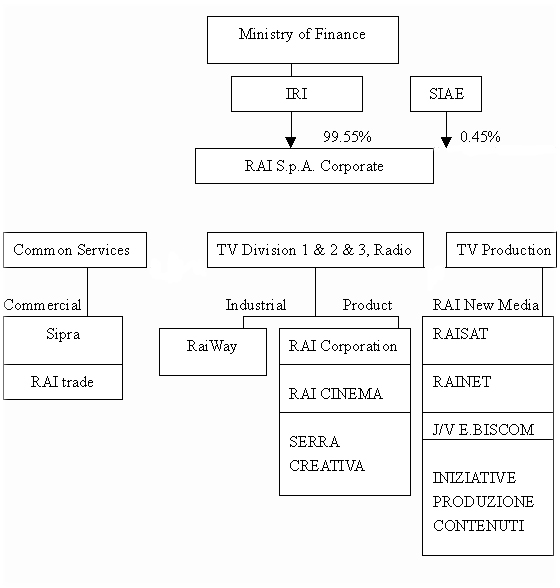

在這樣的警覺中,六年過去了,撫今追昔,七大工業國現今公共電視數位化的格局,在如此寄予厚望於資訊高速公路發展的籠罩下,是否締造了無線寬頻的先機?首先,美國與加拿大選擇了ATSC標準系統,目前陷入了停滯不前的迷惘中;英國與日本,仍而是全世界公共電視的表率,現今都有了初步的經營模式;法國透過政府的積極推動,期望在海內外推銷產業經驗引起國際同業矚目;前五國,是目前公視基金會透過業界與專業期刊交流,較能掌握近期動態的國家。而2000年終,德國與義大利的專業人士都發表了現況分析的英文報導,恰好彌補了電視界對七大國認識的鴻溝,在此有必要作一摘要,以助我們進一步暸解、比較完整的先進國家集團,其公共電視數位化策略中,所呈現的競爭思維,以及其立基所在。 一、德國 德國現今的無線電視生態,主要以有線及衛星平台為重要傳輸管道,其中透過前者收訊,佔所有電視收視戶之51%、後者有37%,換句話說,完全靠賴無線視訊傳輸之用戶所佔比率不到20%。自此,德國公共電視數位化策略與英國、北歐、義大利等國較為不同:首先,無線電波數位化之過程較為延緩,而把重心放在數位平台 (conditional access system) 之建設上;另外,無線電波數位化之應用開發,採取較為創新與集中資源之取向,譬如說發展行動接收之能力。 2000年3月德國通過了「邦際廣播電視條約」(Broadcasting State Treaty),這是經過多年的努力與協商所得出的最新共識,對德國未來的廣播電視數位化發展有十足之影響。該條約確定了一項重要之原則條款:「開放近用」(open access),規定經營條件式接取 (CAS) 市場的服務供應者,必須為第三者提供公平、理性、無歧視之環境,同時要求供應商透明化其訂價策略,至此德國政府已將歐洲理事會的指導原則(European Directive 95/47/EC),完全納入本國法的精神中。 該法案對於經營CAS系統之廠商而言,雖然不要求業者申請特殊執照,但是廠商必須先轉知各邦之媒介主管機構(Landesmedienanstalt),由主管機構依據其營業方式,制訂整合的法律規條,明確定義開放近用之應用情形,同時給予公共廣播業者權利,先對服務提供廠商之政策與法規提出評論。自此,德國未來數位化之共同傳輸平台,已經得到一個可預期的雛形,配合技術上之突破 (Multimedia Home Platform, MHP),計畫出一個可讓地面波、有線、衛星、網路電視業者共處的解決模式。 而就地面波的測試而言,1999年分別在柏林與北德地區舉行兩項測試計畫,前者由德意志電信公司執行,後者由該國公共與商業廣播公司共同參與。測試計畫的方向,在1997年底由該國經濟部草擬方案,於1998年完成整體計畫報告。該報告依據經營規模與成本,認定地面波電視發展之方向,應該以開發行動與攜帶式的電視接收環境為主。這項計畫同時認為,類比電視訊號終止的時間不宜太快,如果設定以2010年為分界點,至少要在2003年作重新評估,再確定適當的截止期限,而決定之標準在於一般民眾對於數位電視之接受度。 由於德國有線電視系統由國家電信公司 (Deutsche Telekom AG) 掌握,也確保了所有數位化電視頻道,在平台流通上的便利、平價、與公益的原則。目前,ARD與ZDF都推出主題頻道,在有線電視上以必載(must carry)方式經營,同時藉此蛻變內部體質,加強競爭經營能力。 二、義大利 1997年義大利政府通過Maccanico Law:「傳播、電信、廣播、電視系統規範之權限保障條例」(Enactment of the Guarantee Authority for communications and rules about the telecommunication and radio, television systems),制訂了一套整合的傳播系統觀念,用以實踐傳播數位化之成果,RAI據此展開了數位化平台籌建的計畫。有鑑於傳統「綜合性質的無線電視產業」之資源遞減,是無可挽回的趨勢,因此RAI擬定出兩大數位化策略的目標:取得新市場的先機、與再造其組織以契合該目標。 經營結構 為此變革,國會先將RAI體質進行調整,將最大的股東(IRI)轉換為基金會,RAI本身則嘗試以控股公司的管理制度進行自我再造,以調和傳統媒體與新媒體部門之間的合作關係。 媒體環境 義大利的電視生態環境,主要仍由無線電視主導;有線電視只有六至七萬家庭用戶,數位衛星電視服務正開始成長,而這股趨勢與原有類比式的衛星用戶結合起來,使本國文化節目流通率開始萎縮,因此RAI首重開發數位衛星平台與節目供應關係: Digital Satellite Platform(包含付費與免付費頻道) 義大利現有衛星電視用戶,佔全國14%的家庭用戶市場,大約兩百六十五萬戶,過去五年來成長率為44%。RAI先成立RAISAT S.p.A公司,與Canal Plus Group策略聯盟,提供三個免費的公共電視主題頻道,從衛星轉播出去,另外提供六個付費頻道,加盟Classical D的數位套餐給訂戶選擇。 三個免付費頻道為:News 24、Sport Satellite、Educational(外加兩個遠距教學頻道Nettuno Sat 1&2),另外RAI在Hot Bird2及Eutelsat上的數位轉頻器,早已提供了以下節目:

所以免付費套餐總計有十一個電視頻道、數個廣播節目。而以上經營之維持大部份來自執照費的收入,少數來自Sport Sat的廣告收入。 在付費衛星頻道部份,由RAISAT公司投資Canal Plus所屬系統TELEPIU'/D 服務股份1%,以提供節目營運,六個頻道包含:Gambero Rosso(烹飪)、ALBUM(歷史文獻)、ART、CINEMA、RAGAZZI(青年人節目)、SHOW。接續著,RAI期望推出戲劇付費頻道。 RAI在RAISAT中持有95%股份,其餘5%分給Rizzoli Corriere della Sera出版集團,該集團未來將依照合作契約,提供付費頻道與運動免費頻道相關節目之軟體。RAISAT之營收完全來自節目供應與廣告之收入,由Canal Plus Group給付。但RAISAT也需給付節目權利金給RAI,以及地面波的中繼轉播費用給RAI WAY(RAI之地面波轉播發射公司)。 Terrestrial Digital(數位地面波轉播發射) RAI WAY是負責轉播電視、廣播與電信訊號的地面波經營者,將步入第一年的試播計畫,以兩個多重訊號播出方式,將訊號覆蓋給義大利電視人口的20%(也就是一千兩百萬人口),預計2008至2015年之間才會終止類比訊號之播出。 RAI WAY擁有RAI全國2,250個發射據點,有RAI投資51%,其餘49%分配給民營伙伴的公司,同時經營電視與電信業務,主要項目為數位電視與Universal Mobile Telecommunication System規格下之行動通訊服務。RAI WAY除了地面波之專才外,也可設計連結光纖、同軸電纜為主的都會區系統計畫。該公司收支處理,分成公共服務與商業活動兩種獨立帳戶來管理。 整合寬頻事業 義大利行動通訊普及率僅次於北歐國家,擁有南歐最高的市場滲透率,67%的家庭擁有行動電話,總計有兩千八百萬人口,過去五年之成長率為58%。RAI現在以實驗名義,成立Wind服務,將原本teletext之資訊轉由SMS方式提供給GSM系統的行動電話用戶。 在電腦網路部份,目前有32%家庭擁有電腦,五年來成長率為20%;網路家庭佔有率為16%,五年來成長率120%。RAI為此成立RAINET 公司,為有線寬頻網路提供IP服務。藉此,由RAI子公司RAI NEW MEDIA,管理母公司之節目在網路上之播放權事宜,並且支付母公司之權利金。 而RAI的網站設計,為窗口型的入門網站,除了提供節目、新聞、體育、節目表、活動等資訊外,也提供所有teletext資訊服務內容(來自RAIUNO、DUE、TRE),前項服務擁有每日一千六百至七百萬的點觸數;而整體網站吸引2%的全國網站點觸率。RAINET下一步行動,在於推出全副武裝的垂直整合型入門網站。另外,未來事業開發計畫組還有以下三項腹案待推出:

RAI最近又與Biscom簽訂備忘錄,預計未來以60%股份投入新公司,經營TV-on-demand服務,由RAI負責提供節目。 RAI的數位化組織策略圖

三、綜合觀察 從德國與義大利近期的數位化發展來看,呈現一些值得參考之論點。首先,一國電視環境之主導實力在何處,決定了數位化的策略。舉例來說,以衛星與有線電視平台為主的國家,公共電視的數位化政策,其目的應先在確保未來共同平台建構的公共利益,而且透過法律的制訂來實現;而本身地面波之數位化目的,則鎖定在開創性的價值應用,特別是通訊事業之經營,如行動接收。德國的取向經驗,足以作為本國發展的重要參考。 義大利方面,由於地面波電視仍然取得市場的主導地位,所以積極將本身內容製播的專業,透過多元平台流通出去,同時改變其體質,以利潤中心方式營運,強化企業經營彈性與策略合作的關係。因此,義大利公共電視是以其電視品牌之特性,吸引多元平台來結盟,間接來達成「平台獨立」(Platform Independence)之理想,也就是說節目在任何平台上都擁有明顯的曝光位置。 這兩種策略,都有助於達成資訊規格的統一標準,同時藉此促進資訊社會中,數位電視利益的普及分佈。而且似乎國家電信業過去獨佔之立基,反而有助於共同平台設立,如德國的例子,且法律之周延與彈性也能落實一個具體之發展方向,如德國與義大利的現階段成就。而且,這種社會性、全面性的政策思考,正是一種文化表現。 據此,似乎從1995年七大工業國對資訊高速公路的籌謀來看,在數位電視寬頻發展上呈現了倒轉的趨勢,美國從優勢的技術偏見中落入了數位的泥沼,反而歐洲國家以電信獨佔、法律建構、文化的取向,創造了技術標準統合的空間,確保了資訊社會中利益的普及分布。台灣從以上兩國的例子經驗中,業界應該重新省思;「行政院國家資訊通信基本建設專案推動小組」為地面波數位化所設定的時程與計畫,也應重盤檢討,並重組台灣數位電視委員會的構成與目標,以尋找符合台灣電視生態的實際政策。 (研發部程宗明/90.2.26)

參考資料: Holznage, Bernd and Andreas Grunwald (1999). The introduction digital television in Germany: Regulatory issues--A comparative analysis. International Journal of Communications Law and Policy, No.4, 1-10. Steemers, Jeanette (1999). Between culture and commerce--The problem of redefining public service broadcasting for the digital age. Convergence, 5(3): 44-66. Vannucchi, Guido (1998). Television in Italy: the role and mission of RAI in the digital era. Intermedia, 26(4):13-15. Zaccaria, Roberto (2000). Public Television in Italy. Diffusion, Winter, 12-15. 中國時報(1995年2月25日):〈解決資訊高速公路壅塞,七G集會防杜失序現象〉,10版。 李巧云譯(1995年2月26日):〈資訊高速公路成了洪水猛獸?〉,《中國時報》,10版。 |

|

|

| 財團法人公共電視文化事業基金會版權所有。 © 2000 Public Television Service Foundation. All Rights Reserved 台北市內湖康寧路3段75巷70號 服務電話:02-2634-9122 公視網際網路組製作 |