英德數位電視集團紛傳警訊--瞭望數位頻道轉型與公共頻道擴張之需求

|

||

| 英德數位電視集團紛傳警訊--瞭望數位頻道轉型與公共頻道擴張之需求 |

|

研發部 程宗明 2002年3月27日與4月8日,對數位電視業者而言,是危機也是轉機。全世界數位電視經營先鋒的英國,其領導者ITV Digital,與德國數位付費電視的獨佔者Kirch Group,也是今年度世界盃足球賽歐洲轉播權擁有者,紛紛宣布破產倒閉。對於業外人士而言,為二則震驚的新聞;但對於業內人士而言,僅為一年多唱衰之證言。 數位電視發展,雖然被譽為自黑白換彩色電視以來之再次電視革命,但是今日影音產業之多元化,人類休閒之分眾化,使得供給者如過江之鯽般的蓬勃,需求者卻分散到不可測的地步,革命頓時失去了方針;面對這個高度不確定的市場,使電視訊號數位化,集中到鎖碼付費之開發上,希望利用產品獨特的價值,吸引利基收視群眾,以高價提供解碼機制,獲取相對附加收益。1998年前後,英國ONDigital (ITV Digital之前身) 開播的無線數位平台與德國Kirch集團發射的Premier衛星頻道,就是付費電視的創業。 數位電視產業概念,將原本垂直整合的電視規模,改變成水平分割的多層級數位鏈,使得節目生產、編輯排檔、轉播發射、接收市場互相分割,引進了新技術與經營,降低成本,促進效率與合理化。然而,壓縮技術可以釋放更多頻道廣播,如此也產生了節目之供給與傳輸之不對等發展,優質之前者遠遠少於後者,如此產生了 "Content is King" 的優勢經營典範。 然而中古歐洲的國王與地主貴族的繁華盛世已不復存,當擁有尊容之節目品牌找尋到武藝專精的騎士--「電視頻道」,加以冊封展現其治理 (govern)

的威望時,赫然發現他們的農奴 (閱聽眾),不是離散、就是不之去向,前往他方另立其主,這就是兩大集團失敗的故事。

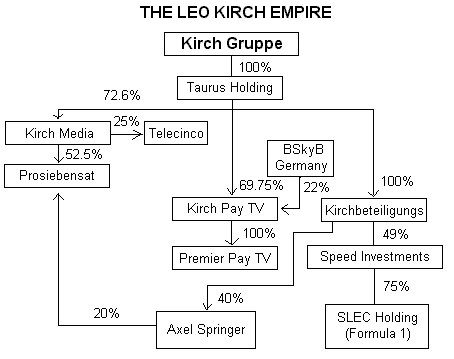

德國的Kirch集團,起源電視播映權之採購業,為樹立其在付費頻道之卓然地位,投入大筆資金於具有潛在收視率的黃金節目,如體育、競賽、影片等類型。他不但是一級方程式賽車、德國甲組足球賽播映權之擁有者,也是2002世界盃足球賽歐洲播映之得標者。歷年採購標金的競技場上,Kirch集團雖然無役不與、凱歌四起,然而狠命之爭鬥也導致失血連連,但透過良好的政商關係,使危機蟄伏在數位套餐的燭光晚宴下,今天危機堪稱德國版之「 安隆案」。 為輸血於競標後的事業脈動,Kirch大力整併數位付費頻道,打造Premier頻道的消費品牌,於是2001年8月將所有Bundesliga聯盟的足球賽轉播,移轉到付費頻道上播出,希望以吸引全國目光的超級冠軍盃競賽,強迫大部分國民付費收視他的 "King" Content。然而事與願違,這個促銷方案使其被德國之音稱為「全民公敵」,訂戶未達預期,足足損失三十六億馬克,成了壓倒駱駝的最後一根稻草。

原本Kirch集團意欲用世界盃轉播之授權,要求德國公共電視業ARD與ZDF在其衛星頻道上也作鎖碼播出,推動數位化經營之規模,結果壓迫不成反加速自我毀滅。日前,德國輿論要求公共電視台重新買回邦際聯盟的足球賽轉播權,並以公共服務為由,要求轉播權價格回整到合理的水平價位。 英國方面,自ONDigital開播以來,極希望以全球領導之尊,快速達成數位電視普及目標,因此她跨越了水平分工的理型,加入了接收市場的經營,投入大筆資金到數位接收盒的免費贈送活動,以致投資額快速累積到八億英磅,仍未能收支平衡。因此,之後ITV Digital必須亟思以誘人節目,吸收更多廣告與訂閱費來彌補赤字,預計以今年夏天推出改版後的付費套餐 ITV Sport ,建立她的立基市場。 然而,ITV Digital與英國足球聯盟之轉播權談判 (包含全國聯盟與Worthington Cup),卻屢屢生變。原本達成3億1千5百萬英磅之權利金合約,因著廣告財測大幅調降,ITV要求聯盟減價1億3千磅,聯盟無法同意。ITV 之金主Granada與Carlton電視公司,環顧整體媒體環境,面對成長率逐漸飽和而下降,乾脆徹資宣布倒閉,以清償債務。 如此發展,造成英國社會震驚,不但重挫數位電視平台,而且也危及足球聯盟之生計,更使工黨政府的數位化承諾跳票。而且ITV Digital倒閉,將造成國內數位電視平台出現獨佔者,也就是美國公民Murdoch的新聞集團旗下的BSkyB衛星電視頻道。與論譁然,認為BSkyB是一個垂直壟斷的電視經營模式,以贈送收視盒與設定頻道賣價上限之手段,不當競爭,排除其他業者,於是拆解其垂直壟斷呼聲四起。BSkyB見苗頭不對,主動呼應政府拯救ITV的行動,希望藉此擺脫箭靶效應。 然而,另一波拯救數位無線電視的行動,由英國公共電視BBC帶頭展開。BBC強調回歸電視理型發展,應固守節目生產、編輯、排檔本業,其餘留給新技術專業分層負責。她強調應製作全面性的公共服務節目頻道,免費數位播出;聯合市場上廠商推出低價的收視盒,並以一次付清方案促銷,希望擴大佔有率,達成數位普及化。頻道內容除了BBC自製的文化、娛樂、資訊、教育節目外,還推出新聞、藝術、孩童、青少年轉屬頻道,搭配其他商業台的娛樂與影片頻道,一個屬於全體公民日常所需的電視環境,隱然出現,而且無須針對個別頻道付費訂閱。

台灣在邁向數位電視發展上,雖然屬於後進國家之林,但是先進國家的失敗經驗,正是免費的寶貴學分,應善用我們的優勢位置,用心吸收他人的變革之策。台灣與歐洲國家背景不同,需要以區隔的眼光發展,但是電視節目的本質不會改變。因此我們應持續要求節目市場的合理性、堅守水平分割的理型、規劃公共服務數位節目規模、擴張公共電視數位化資源。而歐洲廣播電視聯盟近期之研究報告,也指出一條給不同國家的參考之路。他們認為,處於多頻道市場普及率較高的國家 (如有線電視),應避免兩種投資:

也就是維持水平分割之理型,以及開發攜帶式與行動電視接收,以區隔多頻道市場之經營,這應是台灣產業思考未來的務實方針。 (91.3.31.) |

|

|

| 財團法人公共電視文化事業基金會版權所有。 © 2000 Public Television Service Foundation. All Rights Reserved 台北市內湖康寧路3段75巷70號 服務電話:02-2634-9122 公視網際網路組製作 |